La financiación eco ya ha llegado al mercado inmobiliario. Las denominadas hipotecas verdes comienzan a formar parte de la oferta de préstamos de los grandes bancos españoles, que proporcionan intereses más bajos a quienes adquieran una vivienda sostenible. Se trata de un tipo de crédito que va en consonancia con el grado de eficiencia energética que certifique de la casa y el edificio, y que además te permitirá ahorrar hasta un 30% en el consumo eléctrico. ¿Quieres saber cómo puedes hacerte con una? ¡Te lo explicamos en este post!

Contacta para más información →

Índice de contenidos

¿Qué son las hipotecas verdes?

Las hipotecas verdes son un tipo de préstamo para la compra de vivienda cuyas condiciones se rigen al grado de eficiencia energética de la casa o edificio sobre el que se firma el crédito.

Se deberá acreditar, además, un bajo consumo eléctrico del edificio y sus instalaciones. En este sentido, una de las grandes motivaciones de la puesta en el mercado de este tipo de préstamos son los datos actuales sobre eficiencia energética: en Europa, el 40% del consumo eléctrico se genera para abastecer a los hogares, lo que supone, por consiguiente, una producción del 36% de las emisiones de dióxido de carbono (CO2) en el continente. El CO2 es el principal gas que origina el efecto invernadero y del calentamiento global.

Por ello nace este tipo de financiación verde: hipotecas con bajos intereses con el fin de que el mercado inmobiliario apueste por la promoción de edificios y casas eficientes energéticamente. Es una nueva fórmula que están adoptando los grandes bancos, también en España, para combatir de frente al cambio climático que afectará a todo el planeta en pocos años si no se le pone remedio antes.

¿Qué requisitos ha de cumplir una hipoteca verde?

Para poder firmar una hipoteca verde, la condición principal es contar con una calificación energética de la vivienda. Cuanto más alta sea la puntuación del certificado eco, más barata será la hipoteca. Se pueden acoger a ella tanto personas físicas como empresas que, por ejemplo, promuevan la construcción de inmuebles.

Para que los bancos otorguen este préstamo, se debe haber obtenido previamente una puntuación de entre A+, A o B en los diferentes certificados de eficiencia energética (CEE) que emiten empresas privadas y especializadas (Breeam, Leed y Passivhaus, entre otras).

Como ya explicamos recientemente en nuestro blog, este tipo de certificados son obligatorios desde 2013. No tener un certificado energético lleva consigo una sanción económica de hasta 6.000 €.

¿Cómo y dónde se puede modificar la hipoteca?

El de las hipotecas verdes es un mercado en desarrollo en España, y al que aún le falta más notoriedad pública. Sin embargo, ya hay muchos grandes bancos españoles que las ofertan. Ejemplo de ello son los préstamos verdes que ofrecen BBVA y Santander, que se pueden negociar directamente en sus sucursales bancarias.

En el caso del BBVA, la entidad española destinará 100 millones de euros en los próximos años para la financiación verde, incentivando a los compradores de casas eficientes. Mientras, el Santander ofrece una rebaja de hasta 10 puntos en la hipoteca a sus clientes que adquieran viviendas con certificados altos de sostenibilidad.

¿Qué certificados energéticos existen?

Como ya hemos explicado anteriormente, existen varios tipos de certificados energéticos. Algunos de los más conocidos son los que comercializan Leed, Breeam y Passivhaus.

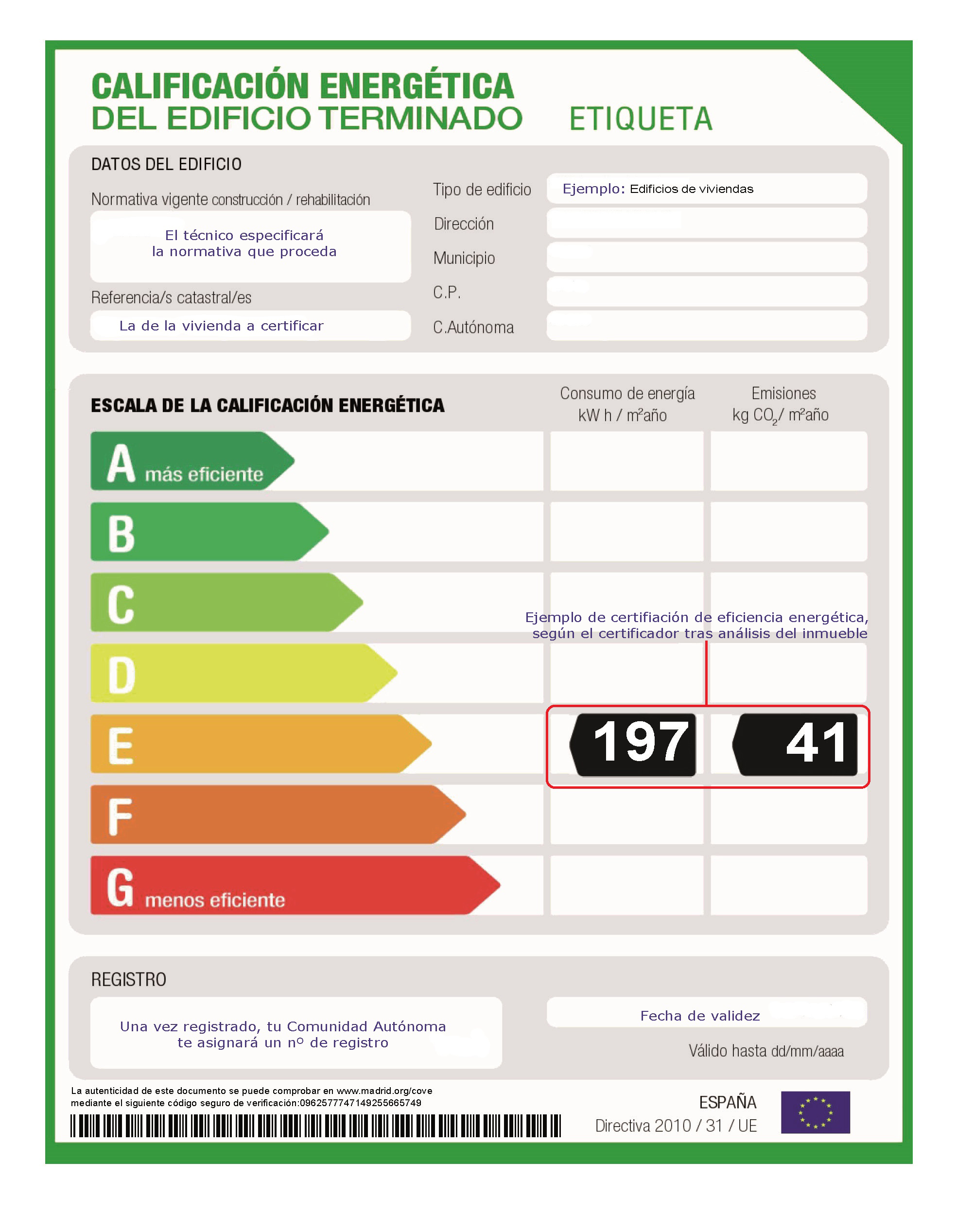

En todos los casos, el examen de eficiencia consiste en la visita de un técnico profesional a la vivienda para medir las emisiones de la casa y del edificio. Tras la inspección, se emite un certificado con una puntuación que va desde la G (la casas es muy contaminante) a la A+ (la casa es muy sostenible).

Ejemplo del certificado de eficiencia energética:

¿Existen incentivos para la promoción de casas eficientes?

Uno de los aspectos más interesantes de la financiación bancaria para crear un inmobiliario eco es la hipoteca verde para promotores. Evidentemente, tiene un mayor mercado los préstamos al comprador, pero, el primer paso en esta cadena es la construcción de más viviendas eficientes y sostenibles.

Por ello, se está comenzando a bonificar la promoción de lo que se conoce ya internacionalmente como elGreen Real Estate. Construir vivienda eco es costoso, mucho más que la promoción tradicional; sin embargo, con incentivos en los créditos al promotor, el sector podrá tener más interés en edificar inmuebles residenciales que respeten el medio ambiente.

Bankia ha sido uno de los primeros bancos que ha iniciado este camino, ofertando un descuento de hasta dos puntos en el crédito a los promotores que apuesten por construir de forma sostenible y con unos condicionantes claros para que, cuando las viviendas sean finalizadas, generen un consumo energético muy bajo.