El Impuesto sobre Bienes Inmuebles (IBI) es un impuesto anual que grava el valor de todos los bienes inmuebles. Este tributo municipal supone una de las principales fuentes de ingresos para las administraciones locales y es del todo inevitable por el hecho de tener o adquirir una propiedad.

Índice de contenidos

Se trata de un impuesto de gestión compartida entre el Ministerio de Economía y Hacienda, encargado de la gestión catastral, y los Ayuntamientos, competentes de la gestión tributaria.

El hecho de ser un impuesto municipal permite que cada Ayuntamiento fije el valor del IBI que crea considerable, dentro de los márgenes que fija el Estado. Así pues, este impuesto tendrá que pagarlo el sujeto pasivo, es decir, el propietario de cualquier tipo de inmueble, ya sean viviendas, locales o edificios, por el simple hecho de tenerlos.

Al tratarse de un impuesto inevitable para todas aquellas personas que tengan o adquieran una propiedad, hace que sea uno de los impuestos más desconocidos en las transacciones de compraventa y a su vez, supone una de las principales fuentes de ingresos para las administraciones locales.

¿Cuándo se paga el IBI?

El IBI se paga una vez al año, aunque el periodo concreto depende de cada ayuntamiento. Normalmente, el plazo de pago voluntario se sitúa entre los meses de abril y noviembre.

Muchos ayuntamientos permiten fraccionar el pago o domiciliarlo para evitar recargos. Si no se paga dentro del periodo establecido, se aplicarán intereses y recargos según la Ley General Tributaria.

¿Quién debe pagar el IBI?

La ley establece que el encargado de pagar el IBI es el sujeto pasivo que aparezca como propietario del inmueble el mismo día 1 de enero de cada año.

En caso de compraventa, el Tribunal Supremo permite que el vendedor repercuta al comprador la parte proporcional del impuesto correspondiente al tiempo restante del año, siempre que se pacte.

En viviendas alquiladas, el propietario sigue siendo el responsable ante el ayuntamiento, aunque puede trasladar el coste al inquilino si así se refleja en el contrato de arrendamiento.

Sin embargo, la ley establece que algunos inmuebles quedan exentos de pagar este impuesto como:

- Los inmuebles que son propiedad de: El Estado, las Comunidades Autónomas o de las entidades locales relacionadas con seguridad o educación (comisarías y escuelas).

- Los espacios dedicados a la defensa nacional.

- Las sedes diplomáticas de otros países.

- La iglesia católica y otros inmuebles pertenecientes a asociaciones religiosas.

- Los inmuebles de la Cruz Roja.

- Los inmuebles catalogados como patrimonio histórico de la ciudad.

Existen algunas bonificaciones aplicadas de forma obligatoria por todos los ayuntamientos, siempre y cuando el contribuyente las solicite:

- es el caso de las viviendas de protección oficial, con una bonificación del 50%

- de las cooperativas agrarias en un 95%

- y de entre un 50% y un 90% para las empresas de construcción o promoción inmobiliaria siempre que lo soliciten antes de empezar las obras.

¿Cómo calcular el IBI?

Aunque son los Ayuntamientos los que establecen la cuantía final a pagar, estos se basan en dos valores que aporta el Gobierno Central.

- Por un lado, la cuota anual de este impuesto se calculará en función del valor catastral del bien, establecido por el Ministerio de España en el Catastro Inmobiliario, que tiene en cuenta tanto el valor del suelo como de la construcción. El valor catastral por su parte se calcula en función de muchas variables como, la ubicación del inmueble, su antigüedad, su estado de conservación o el coste de las obras realizadas. Por lo general, el valor catastral no debería superar el 50% del valor de mercado del inmueble.

- Por otro lado, los Ayuntamientos fijan el coeficiente o porcentaje de IBI dentro de los márgenes establecidos por el Ministerio de Hacienda, que en el caso de los inmuebles de naturaleza urbana oscilan entre el 0,4 y el 1,3%. El resultado de aplicar este porcentaje al valor catastral determina la cuota a pagar.

¿Cómo pagar el IBI?

Existen varias formas de pagar el IBI:

- Pago domiciliado: es la mejor manera de estar al día de las obligaciones fiscales, de forma rápida, sencilla y sin exponerse a recargos por pagos fuera de plazo.

- Pago con tarjeta bancaria: se permite efectuar el pago con tarjeta bancaria a través de Internet.

- Pago en las entidades bancarias: las entidades bancarias disponen de plazos específicos en los que se permite el pago en cualquier oficina bancaria o caja de ahorros.

Aquellas cuotas que no se paguen dentro del período voluntario o estén fuera de plazo, tendrán recargos e intereses que establece la Ley General Tributaria.

¿Por qué sube el IBI?

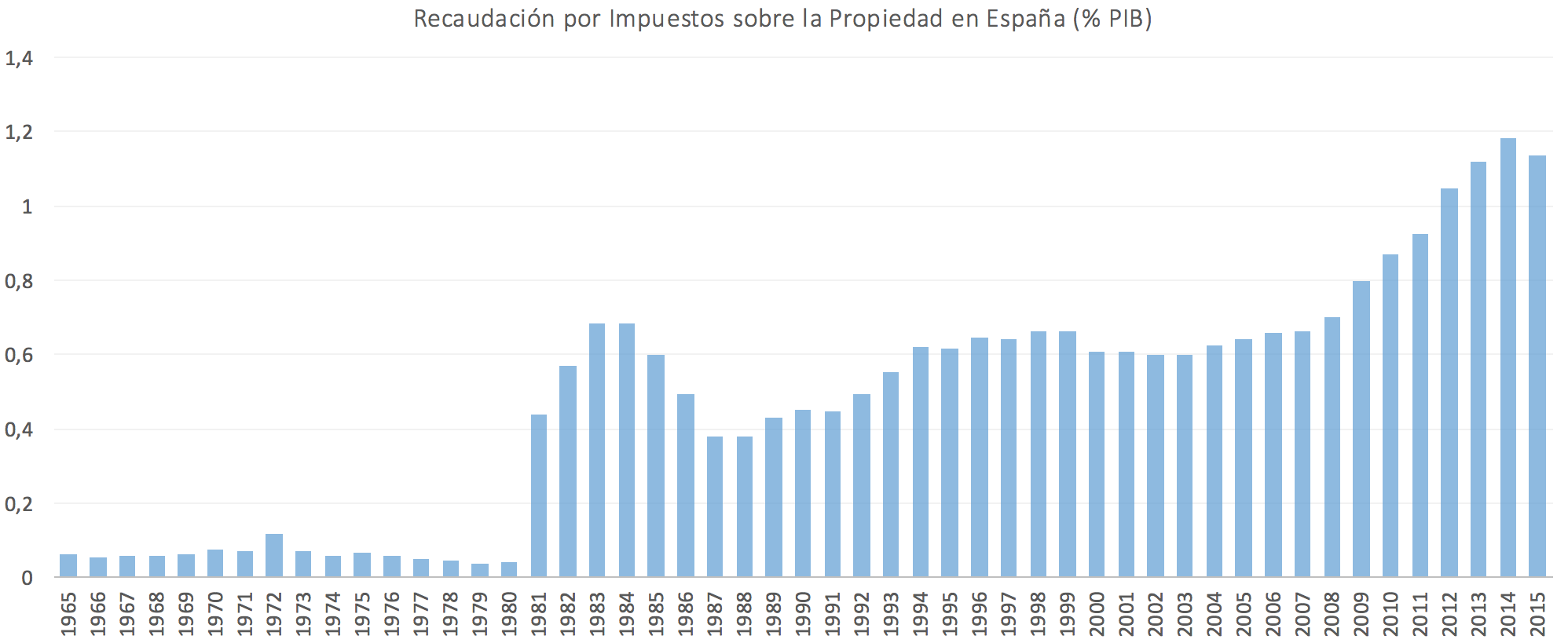

Es habitual que cuando se hace la revisión del valor catastral de los inmuebles, que se realiza cada 10 años, el precio del impuesto se vea en aumento. Esto sucede porque tanto el valor de mercado como el de los terrenos están continuamente en ascenso y causa que el impuesto también sea gradualmente mayor.

¿Si vendo una vivienda, quién paga el IBI?

Simplemente hay que tener en cuenta quien es la persona propietaria del inmueble en cuestión el día 1 de enero. Si se produce la venta a lo largo del año, la cuota tiene que pagarla la persona que fuera la propietaria del inmueble el primer día de enero de ese año.

¿Y en caso de alquiler, quién paga el IBI?

El Ayuntamiento siempre exigirá el pago de este tributo al propietario del inmueble. Sin embargo, si este está alquilado podría repercutir en el inquilino si se legalmente se establece en el contrato de arrendamiento.

¿En qué ciudades se paga más IBI?

El importe del IBI varía significativamente según la ciudad, ya que cada ayuntamiento aplica su propio tipo impositivo.

En general, las grandes ciudades como Madrid o Barcelona suelen tener importes más elevados debido al mayor valor catastral de la vivienda. En cambio, ciudades más pequeñas o con menor presión inmobiliaria suelen presentar cuotas más reducidas.

Si estás pensando en comprar, vender o alquilar una vivienda, contar con una inmobiliaria que te asesore puede ayudarte a entender mejor todos los costes asociados, incluido el IBI.